前置き

色々な意見を耳にします。

・新NISAに全力投入したいので、現状の入金はやめて現金を増やしておく

・これまでのNISA(一般、積立、ジュニア)は解約して、新NISAに移管させていく

・特定口座を売却し、新NISAに充てる

これらの意見を踏まえて、私の意見を書こうと思います。

結論:私は特別なことはしません。

・これまで保有してきた商品は特定もNISAも関係なく売却しません。

・毎日積み立ては停止し、その予算をNISAに充てます。

・不足分は預貯金を切り崩します。

具体的に書いていきます。

これまで保有してきた商品は特定もNISAも関係なく売却しません。

私の戦略は「バイアンドホールド」です。

なので、ギリギリまでこれまで保有してきたものは売却をしません。

特定口座に入れたものも、NISAも関係なく可能な限り持ち続けます。

私は市場に祈り続けることを最優先と考えています。

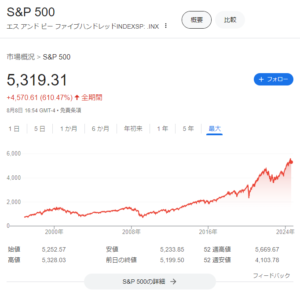

銘柄などは、もう少し様子を見たら書いていきます。

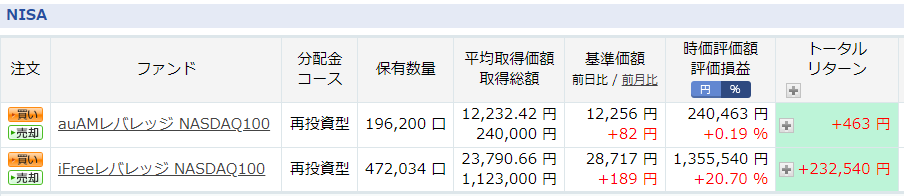

2024年以降、毎日積み立ては停止、その予算をNISA入金に充てます。

私は月間35万円入金しています。

そのうちの55000円は企業型401kなので、それを除いて約30万円になります。

それを新NISA枠に充てます。

ちょうど、年間で360万円なのでピッタリ計算が合います。

成長枠は年初一括、積み立て枠はクレカ積み立て枠を活用し、月10万円入金させる予定です。

不足分は預貯金を切り崩します。

現在も預貯金を切り崩しながら入金しています。

そこまで収入が良くないので…

中小企業の中間管理職なので、収入は良いとはいえません。

資産運用を始めるまでに、銀行に預金してあるだけで寝かせていました。

世間一般的な残高は持っているので、それを資産運用の入金力としています。

まとめ

色々な考え方がありますが、私の新NISAに関する準備や方針は以下の通りです。

・これまで保有してきた商品は特定もNISAも関係なく売却しません。

・毎日積み立ては停止し、その予算をNISAに充てます。

・不足分は預貯金を切り崩します。

市場に可能な限り居残ることが最優先とした考え方です。

既存のNISA口座に関しては、可能な限り手を付けずに保有していきます。

手取り額と同等額を入金しているので、足りない分は預貯金を切り崩しています。

預貯金をしていても、現在のインフレでは目減りしていくだけです。

それなら、資産運用に充てた方が最終的には少しはプラスになるだろうという判断です。

みなさんの資産運用計画のお役に立てば幸いです。

本日も最後までお読みいただきありがとうございました。