一喜一憂するのは、3年程度が目安

管理人は間もなく投資を始めて3年になります。

すっかり一喜一憂しなくなりました。

値動きに慣れてきたという事もあります。

市場の動きに注意せよなんていう動画やSNSの書き込みを見ることがあります。

しかし、長期個人投資家にとって「注意しても保有することしかできません」

株価を操作できるわけでもありません。

未来予想もできません。

注意してもやることは変わらないわけです。

一喜一憂しても何も変わらないので時間の無駄であることが分かりました。

もちろん、SNSなどで一喜一憂し合って共感を得ることが目的なら一喜一憂も良いでしょう!

私の場合は一喜一憂すること自体が無駄だと感じるようで、3年かかって理解しました。

今回は管理人が投資を3年間続けてきてバイアンドホールド以外に何もする必要がないと実感したので記事にしていきます。

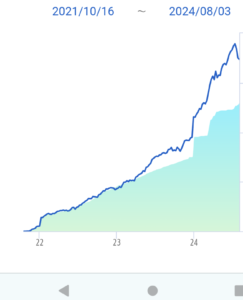

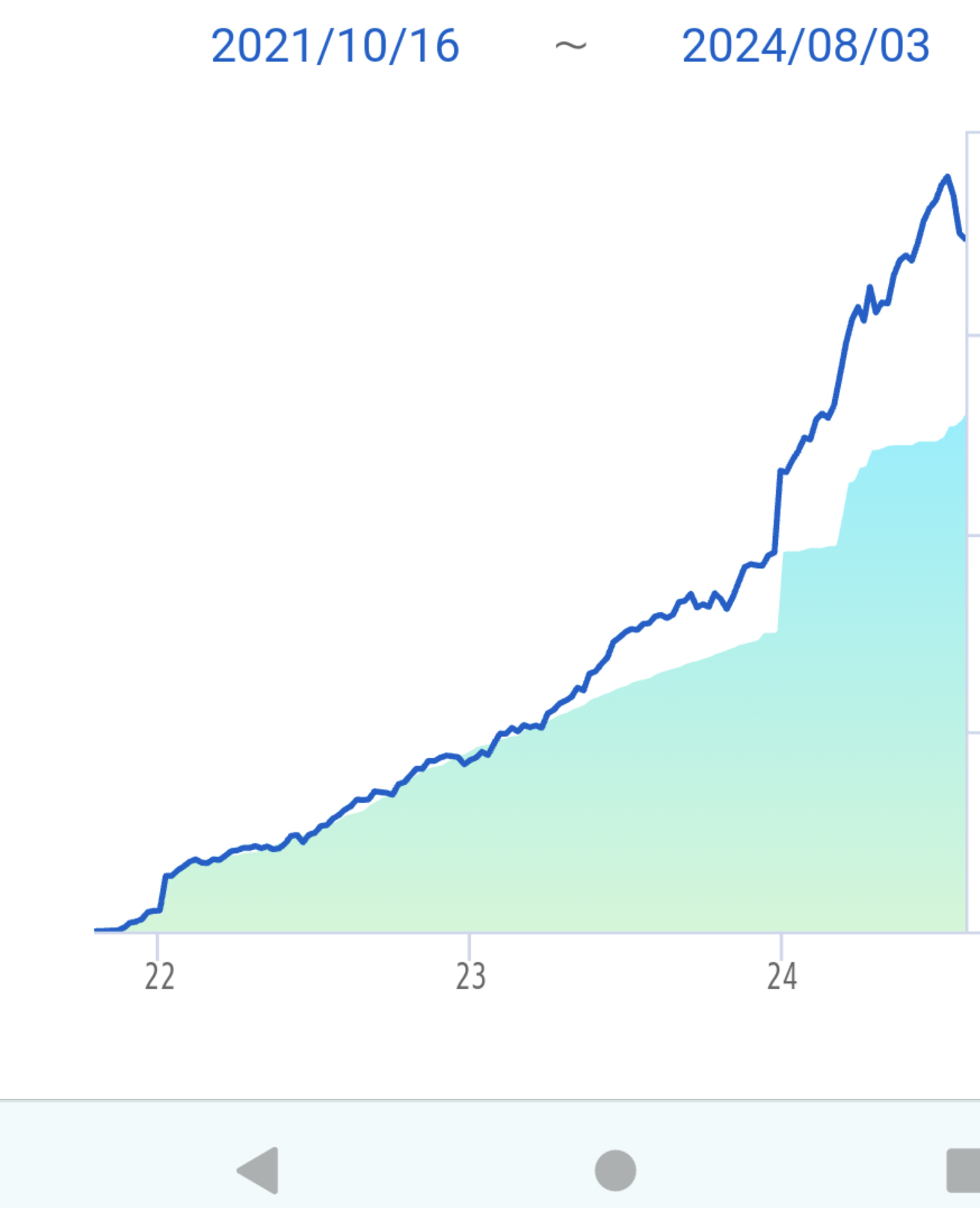

1年目:最初ドキドキ、色々ショックで弱気相場を経験

最初は少額でしたが、買い注文を入れるのにドキドキしたことを今でも覚えています。

私が投資を開始した2021年11月は当時で最高値を記録してイケイケな市場でした。

様子見で少しずつ毎日積み立てで買い続けていましたが、当時の自分は高値掴みしているかもと思いながら買っていたことを思い出します。

2022年になり潮目が変わり、弱気相場入り…

色々ショックと称する人もいました。

ウクライナ情勢やら利上げやらで連日株価は下落の一方でした。

eMAXIS Slim 米国株式(S&P500)がPFの中心でしたので、為替が円安基調だったお陰で想定よりも下落が抑えられた印象がありました。

しかしながら、サテライトで保有しているレバナスは-60%となりましたし、暗号資産(イーサリアム)も同じく-60%減となりました。

まだまだ慣れていなかったこともあり、含み損を抱えながら自分は長期だからと言い聞かせながら毎日積み立てをしてた頃が懐かしいです。

この間に色々なブログや動画を見て学びを得る期間となりましたが、同時に暴落煽り系の動画やSNSの書き込みを見てなぜこの人たちは煽るのだろうかと思っていました。

2年目:色々ショックから立ち直り、前向きになる

未だにウクライナ情勢は解決していませんが、株式市場は利上げも社会情勢も織り込んでいく時期だと感じました。

この頃には毎日積み立てすることも完全に慣れてきて、上下動関係なく同額で淡々と積み立てをしていきました。

動画やSNSのお陰で色々と自分なりに知識やノウハウが身についてきて、インデックス投資をすることに自信を持てるようになりました。

遅ればせながら名著「敗者のゲーム」を読んで改めて、自分の戦略が間違えていないと確信!

自分の投資方針に自信(慢心ではなく)を持てるようになってくると、細かい分析や予想をしなくなりました。

結局予想をしてもその通りになった事はほとんどなかったからです。

仮に1年~5年は市場をアウトパフォームできたとしても、それ以上の長期では勝てないだろうと分かったことから、バイアンドホールド戦略で間違いないと確信が持てるようになりました。

3年目:新NISA開始と共に成長枠は一括入金!完全に一喜一憂しなくなる。

自分の投資方針に自信があるからこそ、新NISA成長枠は一括入金としました。

積み立ては毎月10万円入金しています。

詳しくは↓を参照してください。

これまで特定口座で継続していた毎日入金は停止しました。

元々新NISAが始まったら、特定口座への毎日積み立ては停止する予定でしたので既定路線です。

評価額の上下動にもかなり慣れ一喜一憂しなくなりました。

年間360万円はこれまでの預貯金と本業収入から捻出しています。

毎月ゲットするVポイントは、レバナスやSOXに全て積み立てをしています。

1年目では色々な動画やSNSを見ていましたが、現在はその中でもお気に入りしか見なくなりました。

投資系動画視聴時間はかなり減りました。

近いうちに最近見ている動画チャンネルについては記事を書きます。

資産推移はチェックしていますが、あくまでも記帳が目的で一喜一憂することが目的ではありません。

植田ショックと言われた下落もなんだ神田(笑)で市場はすでに織り込み済みでかなり回復してきました。

要は市場は時に揺さぶりをかけてきますが、長期で見れば単なるさざ波のようなものだということです。

この3年間でそれが痛いほどわかりました。

バイアンドホールド戦略が自分にはジャストフィット

今後の不確定要素により長期だとしてもマイナスになる場合も想定しています。

自分の場合は米国株が沈んだら何をしても無駄だと考えています。

現金を保有し続けたとしても、インフレによる円資産の価値そのものが下がってしまえば意味はありません。

債券やゴールドを保有する手も考えるべきなのでしょうが、そこまで莫大な資産を持っているわけではないので、米国

株インデックス投信のみで良いと考えます。

60歳退職を目標としていますが、仮にマイナスだったら65歳まで働きます。

その頃には住宅ローンが終わっているので、さらに入金力を上げられます!

今の仕事はそこまで嫌いではないので…

まとめ

いかがでしたでしょうか。

今回は自分の体験から「長期インデックス投資するなら、一喜一憂せずバイアンドホールドがベストです」という記事を書きました。

・3年積み立てると感覚は慣れてくる。

・慣れてくると一喜一憂しなくなる。

・同時に投資系動画も見るチャンネルが厳選されてくる。

・積み立てを継続することで感覚は慣れる。

・慣れてくると一括入金しても躊躇しなくなる

・投資以外の時間が確保できるようになる。

今回も最後までお読みいただきありがとうございました。

元大手メガ損保出身者で信頼できるFPさんです!

ポイ活サイトはハピタスをメインで利用しています。