利確・損切り・スイッチングしたくなっている長期投資家さんへ

妻との会話の中で、最近の調整による大きめの下落で「他の投信に変更しようかな…」と言っています。

元々は私が妻から数年前から確定拠出型年金が「全然増えない」ということで2年前に全世界株式系インデックスファンドに変更しました。

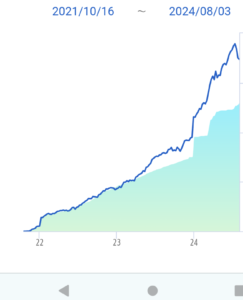

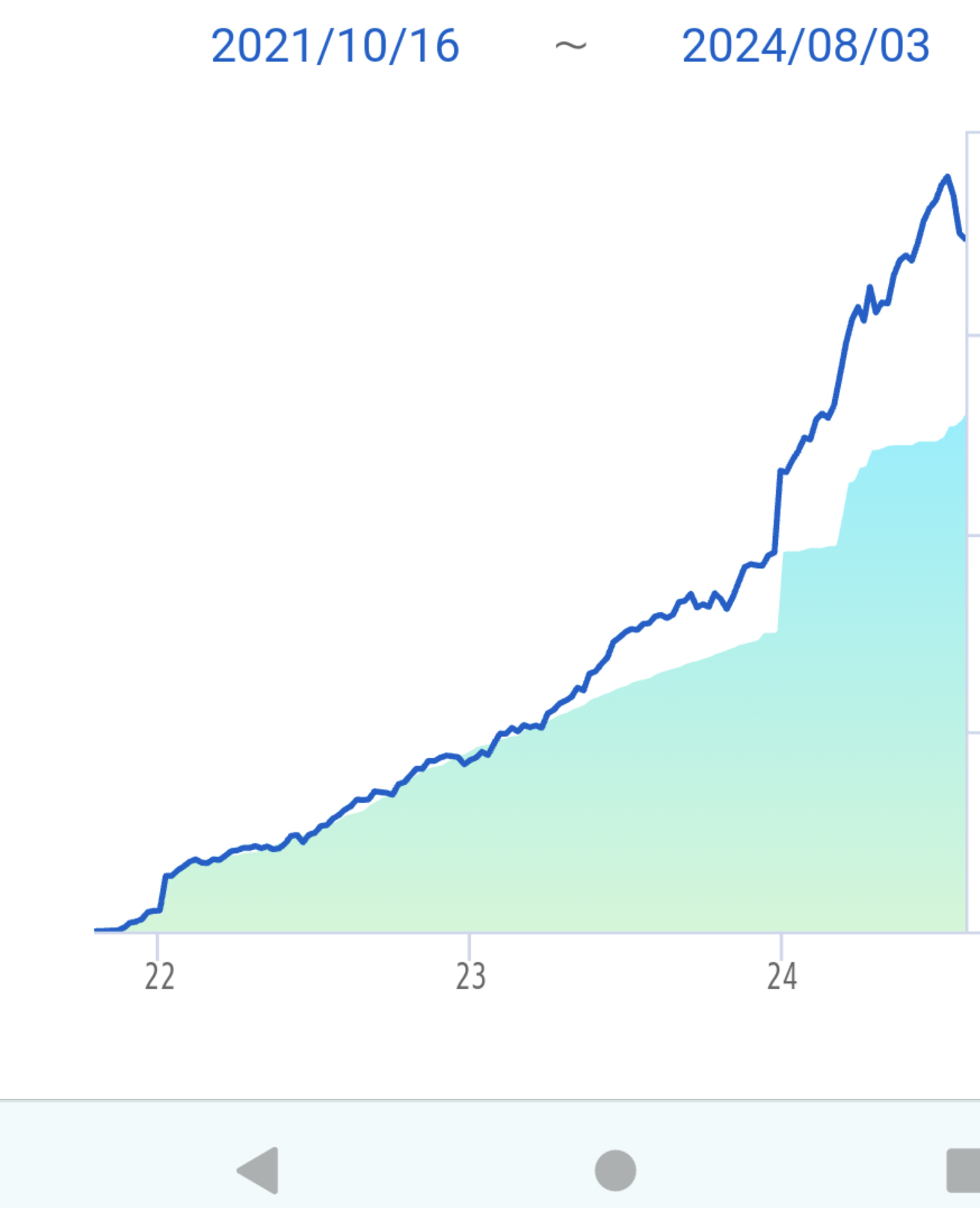

ご存じの通り2024年上半期は絶好調で含み益がドンドンと増えてきて欲が出たようです。

短絡的に考えれば、利確すべきかと考える人も多くいるかと思いますが、長期保有することによるメリットの一つとして、「複利」の効果をどう考えておりますでしょうか。

かの有名なアインシュタインがこの効果を「人類最大の発明」と称しています

今回は、投資信託で実感できる「複利」の効果について記事にしていきます。

投資信託の「複利」とは?

複利とは利益を元手に再投資することで得る利益のことです。

投資信託の場合では、運用することで得た利益を再投資することです。

過去に得た利益を再運用してさらなる利益を生むシステムとなります。

また、過去に買った投信の口数が多ければ多いほどプラスとなった際に大きく利益が膨らんでいきます。

簡単に例えれば、雪だるまみたいなものだと考えると分かりやすいでしょう。

複利運用のメリット

地道ですが、こつこつと長期投資を継続するだけで、大きな利益となる可能性を秘めています。

複利運用は時間を味方につける投資法

複利運用は短期では得ることができません。

長い時間をかけて少しずつ大きくしていくのです。

長期的に右肩上がりが期待できる米国株インデックス投信に多くの口数を購入しほったらかしにしておくだけで、上昇と下落を繰り返しながらも最終的には複利の効果を得てプラスになっていくわけです。

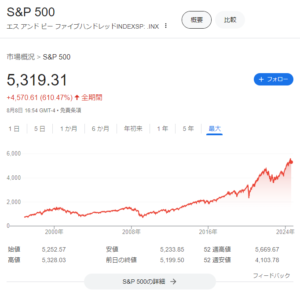

S&P500は歴史的に見て右肩上がりなので、複利の効果を得ることができる可能性を秘めています。

インデックス投資を売るときは出口のタイミングのみで良い。

2024年8月の時点ではボラティリティが高いので、利確したくなる衝動に駆られるかと思います。

特に2024年年初から投資開始したばかりの初心者さんの場合はその衝動が日に日に大きくなっていることでしょう。

しかし、特定口座の場合は売却時に利益から20%もの税金が引かれることはご存じでしょうか。

何度も売買を繰り返していくうちに、あなたは高額納税者の称号を得ることはできるかもしれません。

言い方を変えれば売らない限り、不必要な税金を払う必要もありません。

どうしても、損切りしなければならない銘柄があって、損益通算したいなら別ですが…

ちなみにNISAは損益通算の対象外となるのでご注意ください。

私が妻にしたアドバイス

・インデックス投資における複利の効果を説明

・長期投資のメリットを説明

妻が投資をする前にも、リスクプレミアムや許容度については説明してきました。

幻だった利益を悔やんでいましたが、出口のタイミングでは今スイッチングしたらせっかくの利益にブレーキが掛かることを説明したら、理解してくれました。

まとめ

いかがでしたでしょうか。

今回はインデックス投資における複利について記事にしてみました。

大きな下落があると耐性に慣れていない人は、動揺して狼狽売りをしたくなるものです。

特に2024年は上半期が異常な盛り上がりを見せていましたので、ウハウハ状態だった人も多いのではないでしょうか。

私もその一人ですが、長期なので浮かれ過ぎないようにしていたので正解でした。

・投資信託の「複利」とは、利益を元手に再投資することで得る利益のこと

・雪だるまみたいに時間をかけてじっくりと大きくしていく

→ 小さな雪だるまが大きくなるプロセスと同様ということです。

・複利運用は時間を味方につける投資法

・複利は続ければ続けるほど効果が向上しやすい

長期投資をしていく上で、色々な感情に左右されることがあります。

その感情に左右されずに続けていくことが投資の難しさでもあります。

現に日本人の平均投資歴は「2年9カ月」と言われています。

多くの方々が利確または損切りで退場しているという事です。

私は歴史的にも長期的には上昇が期待できるS&P500のような米国株インデックス投資を最低15年は続ける予定です。

その頃には複利の効果を感じることができているでしょう。

妻のように動揺する気持ちは分かりますが、どっしりと構えていきましょう。

今回も最後までお読みいただきありがとうございました。

元大手メガ損保出身者で信頼できるFPさんです!

ポイ活サイトはハピタスをメインで利用しています。