前置き

新NISA制度が始まったのは、2024年からなのでまだ半年も経っていません。

しかし、半年も経たない中で、利確・損切をした方のニュースを見掛けます。

投資には正解や不正解はありませんが、一部の報道で売却した方がいると見かけたので管理人の個人的な見解を書きたいと思います。

NISAで売却(損切・利確)を考えている人に是非とも読んでいただきたいです。

新NISAは短期売買には向きません

いきなり結論を書きますが、NISAは非課税ではありますが短期売買には向きません。

要は売買を繰り返したら、その年の購入可能枠がなくなってしまいます。

極端な言い方をしたら、360万円一括で購入して、一括で売却してしまうとその年のNISA利用可能枠が消滅します。

購入する商品は、最低でも5年は保有することを前提に考えた方が良いでしょう。

成長枠で個別株を購入した。

インフルエンサーの影響を受けて、新NISAで個別株を買った人も多くいるのではないでしょうか。

高配当株と聞くと、初心者の方だと配当金生活にあこがれる人も多いはずです。

私もそのうちの一人でしたが、私は高配当株を含めて個別株には手を出しません。

理由は、以下の通り至ってシンプル

・出口戦略で高配当株には興味があるが、今は形成期なので不要

→ 特に新NISAの場合は投資信託であれば再投資ができるが、配当金は再投資されない。

・高配当株も当然下落リスクがある。

→ 高配当株だとしても株式なので下落のリスクがあります。

ボラティリティ(上下動率)は低いかもしれませんが、紅麴で問題になった小林製薬も一時はストップ安になる場合もあるので、必ずしも安全とは言えません。

個別株で投資をするならNISAではなく、特定や一般口座ですべきです。

当然課税はされますが…

増え続ける含み益に怖くなり売却(利確)した

順調に資産が増えてくると、人間の心理として利確させたい気持ちが出てきます。

特に日本人の場合は、私も含めて下落が少しでもあると精神的に動揺しやすいです。

投資を始めて間もない方が陥る一つの悪手でもあります。

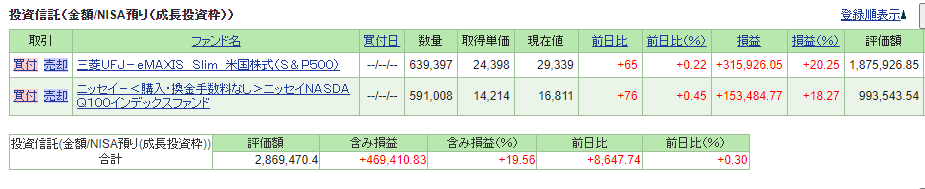

私自身が2024年1月に240万円一括でNASDAQ100とS&P500の投信に購入しました。

現在の含み益は約20%といったところです。

含み益額は+46万円となります。

これから来るとインフルエンサーが予告する下落に備えて売らねばと思っている方々も多いのではないでしょうか。

スタグフレーション(景気停滞)が来ると騒ぐインフルエンサーさんは多いです。

たしかに逆イールドが(短期金利が長期金利の水準を上回る状態)発生するとその後に100%暴落が訪れると言われています。

他にもウクライナ情勢やイスラエルなど、地政学リスクも不安定なので先行きが読めません。

これらを理由に暴落は必ず訪れると言われていますが、現時点では暴落していません。

保有する上で多少の下落はありますが、本記事を投稿した時点では持ち続けることが正解となっています。

上昇すると気持ちは嬉しいし、すぐに手元のお金にしたい気持ちは分かりますが、しぶとく持ち続けることで複利の効果を感じることもできます。

気持ちが動揺しない程度のリラックスできる金額で投資はすべきです。

下落に気持ちが落ち着かず売却(損切)した

インデックス投資というのは、上下動を繰り返しながら長期的にゆっくりと右肩上がりになっていきます。

個別株なら慎重になるのも分かります。

投資信託で短期的な下落で売却したとするならリスク耐性が低いともいえるでしょう。

または、購入した投資信託商品のボラティリティが大きすぎるのではないでしょうか。

管理人

管理人平常心でいられる程度の金額で投資はすべきです。

TVで見るプロといわれる機関投資家やインフルエンサーの影響を受けず、しっかりと航路(戦略)を練って購入商品を決めるべきです。

特にリスク耐性が低い人は、値動きが少なめの商品を選ぶべきです。

または、少額で少しずつ積み立てながら、リスク耐性を鍛えていくのもアリです。

管理人も2年間は毎日積み立てでリスク耐性を鍛えて、3年目からはNISA成長枠は年初一括とする決断をしました。

枠が戻るのは、5年後となる場合も…

2024年分で満額分売買した場合は、2030年に枠が復活します。

簡単に書くと、年間360万円の投資可能上限は変わりません。

2029年に最短で全額埋めたと仮定します。

2024年に満額売却した分は、2030年に復活する形となるのです。

言い方を変えると2024年に全額売買して、2025年に2024年+2025年で720万円こうにゅうできるのではなく、あくまでも360万円分しか購入できないという訳です。

NISAで投資をするなら最低5年は保有する前提で考えましょう。

利用枠復活に関して書きましたが、NISAのメリットを生かすなら5年以上は最低でも保有できる商品とすべきです。

それが個別株という答えならそれでも構いません。

しかし、証券会社の窓口の人におススメされたとか、インフルエンサーの推奨銘柄だったとかそのような理由で手を出すべきではありません。

ご自身でじっくりと考えて腹落ちした商品に対して投資をしましょう。

腹落ちした商品であれば、最初はハラハラドキドキするかもしれませんが落ち着いて資産運用ができてくるはずです。

管理人も1日で月給以上に上下動する日もあります。

しかし、現在では慣れたので精神的には落ち着いて行動しています。

ちなみに私の現金・投信比率は25:75です。

75%投信に入金しています。

そして、売却する気持ちは一ミリもありません。

2022年に含み損(赤字)生活が長かったので、そういうものだと割り切れたから落ち着いて行動できているのだと思います。

まとめ

いかがでしたでしょうか。

今回は新NISAで早くも売却した方に対しての管理人なりのメッセージを書きました。

・新NISAは最低でも5年以上は保有できる商品を選ぶこと

・インフルエンサーや証券会社社員に振り回されないこと。

・利確や損切は個別株以外は悪手

・高配当株とはいえ、暴落はあり得る。

・枠が復活するのは6年後となる可能性がある。

本日も最後までお読みいただきありがとうございました。