投機と投資の違いをお答えします!

では、具体的に書いていきます。

投機とは

デイトレードは投機の代表例です。

短期での売買は予想が難しく、ボラティリティ(価格変動の度合い)が大きくなります。

そのような意味でも、未来予測ができるような方なら投機でも利益を得ることができます。

一般人でも、時には予想通りとなる場合がありますが、凄腕投資家でも長期で利益を上げることは困難とも言われています。

そのような理由から、投機はギャンブルだという意見がとても多いです。

しかし短期間でも合理的根拠に基づいて判断できていれば立派な投資といえます。

私はアクティブファンドの凄腕投資家ですら、生き延びることが厳しい世界の中で勝ち続ける自信はありません。

投資とは…

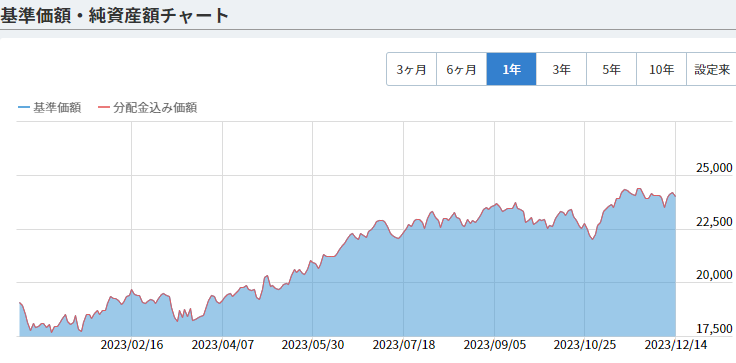

インデックスファンドの中でも、個人的に有望だと感じているのは米国株インデックスです。

S&P500は米国の上位500社の株式を時価総額加重平均算出される指数の事です。

私のメインの投資先は、S&P500です。

・ETFならヴァンガード社が販売している「VOO」が有名です。

・日本の証券会社で販売されている有名な投資信託は「eMAXIS Slim 米国株式(S&P500)」です。

SNSや掲示板では、投機と投資で論争が起きやすい

自分の意見に絶対的な自信がある者同士なので、建設的な議論とはなりにくいことが多いです。

投機メインの人は、インデックス投資の場合は、理想の利益をすぐに得られないと主張します。

それも一理あります。

少額ではインデックス投資をしても、ボラティリティが低めなので大きな利益は得られません。

彼らは利益率(勝率)を主張しますが、インデックス投資のスレッドでそのような主張をしているのが「??」と思ってしまいます。

普通に個別株やETFの掲示板で主張すれば良いのですが…

インデックス投資の場合は、自分も感じている事ですが入金力と保有力が重要です。

少額でインデックス投資をしても、ボラティリティが低めなので資産は増えてもマイルドな動きとなるので面白みがないという考え方もできます。

しかし、指数が増えることによる複利の力を利用する事で、長期で入金を継続しながら保有し続けることで投機では目指せなかった山の高みを着実に目指すことができます。

私が投機をしない理由 3選

・銘柄を調査したり予想する時間が無い

・売却時に利益から20%課税されること

・そもそも投機で市場で勝ち抜く力が無い

かなりの労力と時間を消費することは明白です。

それだけの労力と時間を消費したとしても、資産が確実に増えるわけではなくマイナスになる可能性がある。

自分にとって、割に合わないと感じています。

それをすることが楽しいと思えたり、趣味にできる人なら別です。

私の場合は、ランニングや家族との時間を大切にしたりブログを書くことの方が楽しいです。

ボラティリティが大きいと精神的に追い詰められる可能性が高くなります。

それらを鑑みても、自分のライフスタイルには合いません。

確かに利益率という観点では、上手な人ならプラスなのでしょう。

でも、その利益率を生むまでにどれだけの労力がかかるのかを考えると…

自分には投機は向かないとつくづく感じます。

まとめ

いかがでしたでしょうか。

掲示板を見ていて、投資家同士で噛み合っていない書き込みを目にする機会はかなりあります。

それらを見ていて気付いたことは、投機と投資には期間以外にも考え方の違いがあり、掲示板ではそれぞれが自己主張しかしていない事でした。

インデックス投資の掲示板で投機に関する書き込みをしても、反発されるのは明白です。

しかし、投資側も自身の保有金額のキャプチャー(貰いものかもしれないけど)やマイカー自慢をしたりと良い気分はしません。

たしかに入金力がインデックス投資には最重要要素です。

しかし、情報交換の場が荒れてしまうのは悲しい事でもあります。

掲示板で基準価額予想を見るのを楽しみにしているので、そのような不毛な議論は控えて欲しいものです。

私は今後も資産公開しつつ、心穏やかに投資を続けていきます。

本日も最後までお読みいただきありがとうございました。