一括派の意見

市場に早く入金した方が、長期的にパフォーマンスが良くなります。

→ これは本当です。 インデックス投資において入金力こそが全てと言っても過言ではありません。

あくまでもパフォーマンスとしての結論としては、一括の方が良い場合のケースが多いです。

人によっては、暴落時に一括でと考える人もいるでしょう。

では、その暴落がいつ来るのか分かって仰っているのでしょうか。

未来予測ができる人はどこにもいません。

現在は為替が高いから、もう少し円高になってから購入するという人もいます。

では、それがいつやってくるのか分かって言っているのかという話なのです。

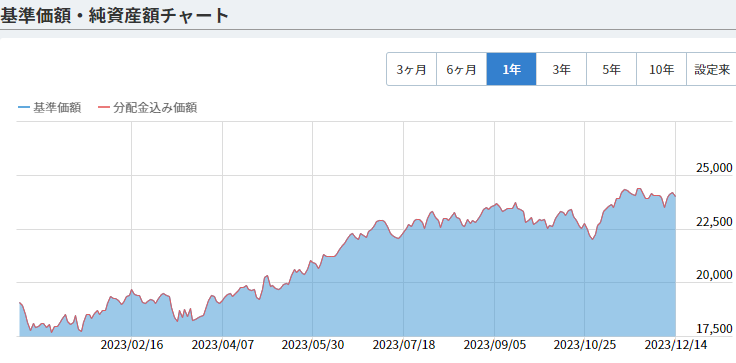

eMAXISSlim S&P500のチャートを見てみましょう。

2023年12月現在の基準価額は24000円前後です。

ちょうど1年前2022年12月は19000円台でした。

この頃、SNSや掲示板では16000円台まで下がったら、買うという人もいました。

結局現時点では、16000円台まで下落することなく、2024年3月後半からはグングンと上がっていきました。

結論として、タイミングを待つことは、悪手だということが分かります。

タイミングを待たず、早く市場に入金しとくべきというのが管理人の結論です。

新NISAの開始日には、大勢の一括入金者がいるでしょう。

しかし、米国株式市場は超がつくほど巨大です。

一般の日本人が大量にS&P500を買い付けたとしても、取得価額に与える影響はたかがしれているのです。

インデックス投資において、タイミングを待つことこそ悪手

仮に一括入金後に基準価額が下落してしまい、心が折れそうになることもあるでしょう。

しかし、それは短期的な出来事でしかない場合が大半です。

新NISAの上限格である1800万円を最短で埋めるとしても、5年はかかるのです。

言い方を変えると、5年間で1800万円を積み立てをすることと変わりません。

慌てて5年で満額にする必要はありません。

大切なのは一括だろうが、積み立てだろうが市場に居残ることが大事です。

損切や利確を繰り返して、無駄な税金を支払ったり上昇相場のタイミングを逃してしまうことこそがリスクなのです。

私は新NISAは最短で5年で埋めるつもりです。

その他の余剰金は特定口座で入金を継続する予定です。

・未来からタイムスリップした人

・完璧な未来が見えている

・タイムマシンを所有している!

このような特殊能力者はタイミングを待つことができると思いますが、普通の人では無理です。

予想ができないからこそ、タイミングを待つことなく少しでも良いので市場に入金していくことが大事だと考えます。

積み立て派の意見

私は3年分旧つみたてNISAを満額で利用してきました。

お陰で2024年6月28日現在で、旧つみたてNISAの含み益は+60%程度の含み益となっています。

深いことを考えずに、ひたすら入金を続けてきた結果です。

積み立てを続けてきて、感じたことが一つあります。

・リスク許容度が低いうちは積立が個人的な最適解である。

資産運用を始めた頃は、2021年11月だったので高値掴み→2022年の下落でした。

一括だったら、心中穏やかにすることができなかったかもしれません。

特にレバナスは、かなりの含み損でした。

だからこそ、コツコツと積立継続してリスク耐性を強くしてきました。

リスク許容度は資産運用期間で鍛えらえるという事も学びました。

おかげさまでジャンピングキャッチしたものの日々の積み立てのお陰もあり、レバナスに関しては大きな含み益となりました。

まずは小額からでも良いので投資を始めましょう

少額からでも良いです。

例えば、日々のジュース代を節約したから100円でも良いし、禁煙して500円とかでも良いのです。

私も実際、毎日500円から徐々に金額を上げて、2023年はつみたてNISA以外にも特定口座で毎日1万円ずつ入金してきました。

少しずつ資産運用との向き合ってきたことで、リスク許容度がかなり上がりました。

まずは少額でも、資産運用を始めた方が良いというのが私の結論です。

リスク許容度が上がってきたら、その時に入金額を上げていけば良いです。

心が安定できる金額で運用するのが一番です。

結論(まとめ):個人のリスク許容度によりどちらも正解!まずは一歩を踏み出しましょう!

リスク許容度が高い人は一括で入れるのがベストでしょう。

私は短期的な未来を予想することは無駄な努力だと考えています。

例として…

・年初一括で入金する人はたくさんいるので時期を少しずらそう。。。

・為替が不安定だからもう少し円高になるまで時期を少しずらそう…

これらは悪手でしかないと個人的には思います。

地政学的なリスクもありますし、そのような予測はできないので、成長枠は年初で一括で入れます。

リスク耐性を鍛えることができたので、成長枠に年初一括入金を決断することができました。

運用商品などについては、過去に書いた戦略の方を更新します。

資産運用初心者の方には、積立での運用をおススメします。

少しずつリスク耐性を上げて、許容度が上がった時に戦略を変えればよいでしょう。

私もつみたてから始めたからこそ、現在の自分の考え方があります。

資産運用を始めて、本当に良かったと思っています。

下落相場で踏ん張れた人が、少しずつ含み益を増やしていける人だと思っています。

たしかに精神的に楽ではありませんが、それを乗り越えた一握りの人だけが長期的に続けられるのです。

資産運用をする上で一番大切なことは一歩踏み出す事です!

次に大切なことは継続することです!

一緒に頑張りましょう。

本日も最後までお読みいただきありがとうございました。

元大手メガ損保出身者で信頼できるFPさんです!

ポイ活サイトはハピタスをメインで利用しています。