きっかけ

妻の企業型401K(確定拠出年金)のリバランスを私が実行した事で含み益が増えたことです。

それまでは、長年運用してきて、全く含み益がないと言われていました。

私が資産運用を開始して、興味を持ったようです。

リスクや期待できる効果を説明し、妻自身が納得した上でお手伝いをすることにしました。

2022年7月に私が全世界株全ツッパへとリバランスをしました。

2023年11月の時点で含み益が増えていることに気付いた妻は、インデックス資産運用についてやっと興味を持ちました。

妻自身がお金に困ったことが無いから、自分では運用する気が無い。

結果として企業型DCで含み益が増えたのは事実でも、私が設定したからであって他力本願です。

妻自身がお金に困ったことが無いから執着心が低いのです。

お恥ずかしい話ですが収入は私よりも上で、旅行以外に大きな趣味もなく堅実なタイプなので、着実に貯蓄ができているからです。

幼少期から中流家庭で育ってきたので、お金に困ったことが一度もないからでしょう。

それはそれで幸せな人生だと感じます。

自分は若い頃に借金こそしなかったものの、お金には苦労した経験があるから、二人合わせてちょうど良いのかもしれません。

本来ならお金に困っていないからこそ運用して増やすべきだと思うのですけどね。

証券口座は?戦略は?

証券口座は楽天証券としました。

クレジットカードを増やしたくないという要望と証券口座は年に数回見る程度でほったらかしが基本という要望でした。

楽天証券+楽天カードで積み立てる戦略です。

当面は10万円をカード積み立てのみとします。

間に合えば積み立てNISA枠も使いたいと考えています。

基本は新NISAで設定をする予定です。

ハピタス経由で申し込んだので、ポイント獲得の条件を満たすためにも40万円入金させて、ボーナス払い設定でつみたてNISA分購入をするのも悪くないかと思っています。

運用商品はどうする?

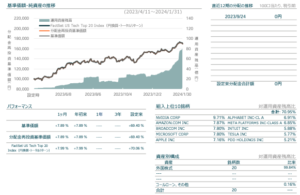

楽天・オールカントリー株式インデックスファンド一本とします。

妻は証券口座を見ることはほとんどないと宣言しています。

完全にほったらかしで運用を実現させるなら、無難な全世界株式とすべきだと考えました。

クレカ積み立てのポイントと、両方いいとこ取りができるでしょうし…

何より楽天オルカンやS&Pに私自身が興味がありまして…w

401Kも商品は違えど、全世界株なので同様の商品で良いという判断です。

まとめ

家族に資産運用に興味を持たせるなら、企業型確定拠出年金に加入している場合は商品選びで協力してあげるのが一番です。

または、idecoのような年末調整で控除ができるようなものに加入して興味を持たせることから始めると良いと思います。

少額で運用しながら、貯金よりも良いという事が分かれば、資産運用に興味を持つはずです。

インデックスファンドはほったらかしで運用できるので、設定が終わればじっくり育つのを待つだけですし…

関心が増えてきたら、NISAでの運用という形で少しずつステップアップしていけばよいと思います。

るっく妻はNISAでの資産運用を始めることになりました。

皆さんの資産運用のお役に立てれば幸いです。

本日も最後までお読みいただきありがとうございました。