確定拠出年金には2種類があります。

詳しくは、以下の関連リンクをご参照ください。

・個人向け確定拠出年金(ideco)

対象者:月額最大2.3万円

※条件がありますので、各証券会社のidecoページにて費用はご確認ください。

前職では、SBI証券のidecoに加入して、運用をしていました。

確定給付企業年金があったので1.2万円運用しておりました。

ちなみに自営業者:月額最大6.8万円 です。

現職では、企業型DCに加入しております。

私の場合は会社から5000円が手当てとして支給、個人的に50000万円拠出しているので毎月55000円拠出しています。

※ideco加入が許可されていないので、利用できません。

企業型DC(401k)がidecoより優れている点

以下の2点です。

・社会保険料が控除された後の手取り所得から拠出します。

・運営にかかる費用は、会社負担

地味にこの差が大きいと感じました。

残念な点もある。

私の会社が加入しているプランでは、信託報酬が高い商品が多く、選択肢が少ない。

米国株だとNYダウインデックスとなるのですが、信託報酬が0.2475%と高い

全世界株だと0.1102なので、最近のオルカンと比較しても0.05%高い

運営側の利益を考えると、あまり信託報酬が安い商品は揃えられないのかもしれないけど…

せめて、SBI系ならSBI・Vシリーズは品揃えに入れて欲しいと思うけど…

普通にeMAXISSlimシリーズを入れて欲しいところです。

※idecoにはeMAXISSlimシリーズは、SBIベネフィットシステムズならあります!

商品数が少ないのは、資産運用未経験者向けとなっているため、運用商品を最低限にする必要があるのだと思いますが、私のように資産運用を少しでも勉強している人間なら、複数の選択肢から自分が欲しいと思える商品を選べるのですけどね…

セミナー講師に対しての感想

セミナーの講師さんは、日本株を推してました。

たしかにこれまでの日本株は割安でまだまだ株価は騰がる要素がありますが…

対象者が初心者向けという事もあるので、講師であるプロと言われる方のポジショントークが多かった印象があります。

知らない人向けに話すという点では、ポジショントークが多くなるのだろうと想定していましたがその通りでした。

Youtubeのマネースキルセットチャンネルの動画を視聴しているような気分になりました。

その割には専門用語が多かったので、用語を分からないレベルの初心者だと意味が分からないような言葉を織り交ぜながら優位性を語っていました。

信託報酬が高いという自社には都合が悪い点は語らなかったので、個人的には不信感を抱く内容でした。

まとめ

メリットもデメリットもあるけど、使う予定が無いお金なので、私は満額拠出しています。

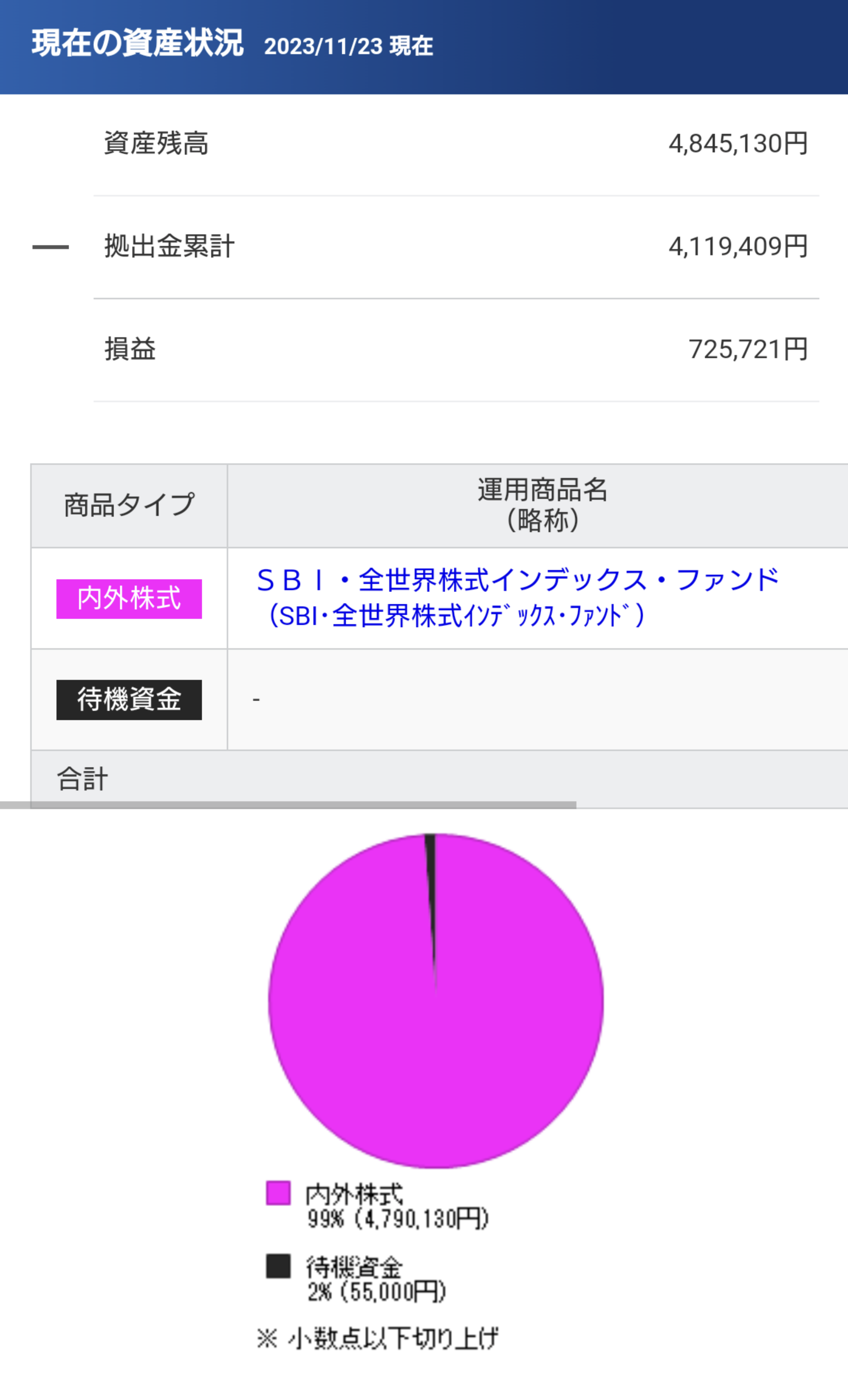

具体的に私が選んだ商品は「SBI全世界株式インデックスファンド」です。

55000円を全ツッパしています。

本来ならSBI・VシリーズやeMAXISSlimシリーズを品揃えとして入れて欲しいです。

質疑応答の際にそこを指摘したところ、タジタジでしたが…

私の運用状況についても公開します。

新NISAに伴い、信託報酬が安い商品が出てきたので、本当に加入者に親身なら商品のテコ入れにも手を入れて欲しいところです。

いかがでしたでしょうか。

今回は企業型確定拠出年金のセミナーに対しての率直な感想を書いてみました。

企業型401Kで、私の会社で用意されているプランの中で最も信託報酬が安い全世界株式ファンドを選んで全ツッパしています。

例えで言うと、idecoのような商品でオルカンに全ツッパしている感覚です。

初心者の皆さんが資産運用する上で少しでも参考になれば幸いです。

本日も最後までお読みいただきありがとうございました。