前置き

管理人には小学生の子供がいます。

自画自賛となりますが、色々と調べた上で子供への投資や金融に関する教育をしております。

教育を始めた時期は基本お小遣い制にした小学入学時からです。

実際に管理人がどのような手法で教育をしたか、また投資に関して定着させたいと考えました。

今回は「実体験をもとに子供への投資教育をしてみた」ことを記事に纏めていきます。

おこづかいを通じて投資について学ぶ機会を作ってみた

子供が身近にお金に触れる機会といえば、「おこづかい」です。

未就学児のうちは、おこづかいではなく必要に応じて子供が欲しいものを取捨選択をしながら買い与えていました。

今でもたまに見かけますが、子供が欲しいものをなんでも買い与えてしまう親にはなりたくないと思っておりました。

子供の友達の親の中には「ボンボンドロップシール」を子供と一緒に大人買いをする人もいますが、反面教師として教育しています。

話は逸れましたが、子供のうちからお金の使い方を工夫したり冷静に考える事ができるようにするために最も子供にとって身近なお小遣いの使い方や活かし方を教育する方針としました。

我が家のお小遣い制度について

管理人が子供の頃のお小遣い制度は「1日あたり〇×円」とか「一カ月:○○○○円」でした。

特に両親からお金の使い方について教育を受けたわけではないので、その月の後半にはお小遣いを使い果たしてしまう子供でした。

それらの教訓から子供に対してお小遣いとの向き合い方から教育するようにしました

・お小遣い制度から金利教育を学ぶことができる

→ 複利の力を実感できる制度です

・子供自身に負担とならない

・長期的に取り組めること

・成果が報酬として支払われること

・高学年からは罰金制度も取り入れました。

これらの特徴があるおこづかい制度としました。

具体的なお小遣い制度について

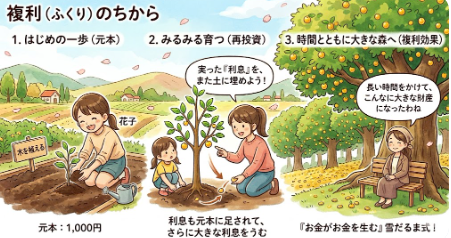

金利と複利について学ぶことができる

最初に渡した1000円を元に運用を開始しました。

残金から毎月10%を払う形としていました。

小学校入学したばかりで使い方も理解していなかったので、プレ運用として開始しました。

制度運用開始後2年間はほとんどお小遣いに手を付けることがなかったので、毎月お財布の中にはどんどんお金が溜まっていく形となります。

少額なら毎月支払われるお金が増えてくる仕組み(金利・複利)について、子供が自然と疑問に思う形としたので説明は比較的用意でした。

子供自身の負担とならない制度として運用

最初の2年間はお小遣いを使うというより、毎月のお金が増えていく中でその過程を説明していくことが多かったです。

例えば、親としては不要やその月買い与えている場合、子供にとってどうしても欲しいものがあった場合にお小遣いから買うようにと伝えておりましたので、お小遣い自体を使う頻度は低学年の頃はほとんどありませんでした。

なんでもかんでもお小遣いからとなると、自分が子供だった頃も冷静に考えたり判断する力はほとんどなかったことを思い出しの負担となると感じました。

最初はお小遣いという存在があるという事と負担をかけずに自然とお小遣いについて理解していくように時間をかけて制度を浸透させました。

長期的に取り組めること

投資や資産運用についても長期的に取り組むことが大事であると管理人は考えています。

前述の通り、金利や複利の力を理解することで長期的に取り組むことが重要であると伝えました。

時間を味方につけることでタイミングよりも重要であるという事を学んでほしいと考えました。

成果報酬について学ぶことができる。

勉強やお手伝いを頑張ったら報酬を渡しております。

子供なりにお金を稼ぐためにどのような努力をすべきか考えるようになりました。

金額自体は大きくはありませんが、塵が積もれば山となる方式でコツコツ稼いでいます。

また、厚意がお金に変わると勘違いをさせたくなかったので、厚意や親切に関する部分は「ありがとう」と言葉に出す形にしてプライスレスな報酬として理解させています。

高学年からは罰金制度も導入…

高学年になってからは罰金制度を導入しました。

そこまで大きなペナルティではありませんが…

・同じ過ちを何度も繰り返した場合

例:学校からのお知らせのプリントの渡し忘れ等

・意図的な嘘ついた場合

→ 現時点では一度もない

子供だから注意力が不足していることは仕方ありません。

しかし、数回は看過したことでも同じ過ちを繰り返した際に反省させる意味を踏まえて罰金制度としています。

場合によっては紛失物が発生した場合は、大した金額ではないものに関しては自分のお小遣いから買うように伝えています。

意図的な嘘をついた場合も罰を与えるようにしています。

良い意味での嘘はもちろん除外です。

少額であっても子供にとっては大切なお金です。

その重要性が分かっているからこそ、ペナルティにならぬよう着実に運用しております。

罰金が発生したのは1度くらいです。

子供の中でお金に対する意識をするようになった。(まとめ)

わが子は無駄使いをほとんどしません。

前述のボンボンドロップシールも購入する際には熟考しています。

お金に対する教育が子供へと浸透していることを実感しています。

ケチというわけではなく、幼児期から例えば100円ショップに連れていっても安いからといって闇雲に買わせるようなことは一切しませんでした。

数か月後にガラクタとなって廃棄することになった場合に次回からは同類のものは買わないと教育してきたからです。

その積み重ねで現在の考え方に至りました。

本当に欲しいものがあったら自由に買って良いとも伝えております。

お小遣い帳を付けるようになり、現在では複利の効果もあり自由に使えるお小遣いは2万円以上となりました。

大人になっても無駄遣いはせずに欲しいものが買える大人へとなっていくことでしょう。

管理人自身もマイカーは自分の欲しい車種を購入しました。(BMW現金一括購入)

普段は自宅から水筒とお弁当持参で節約しまくりなのですけどね…

いかがでしたでしょうか。

子供への金融教育で悩んでいる方のお役に立てば幸いです。

本日も最後までお読みいただきありがとうございました。

元大手メガ損保出身者で信頼できるFPさんです!

ポイ活サイトはハピタスをメインで利用しています。