前置き

投資に関する知識について今回のテーマとして書きます。

投資や資産運用に関して知識はどのくらい必要でしょうか。

たくさん知識がある方が良いと思われますが、本当にそうでしょうか。

特に長期投資家に焦点を絞って今回は記事にしていきたいと思います。

結論:知識は最低限良いです。

いきなりの結論ですが、長期投資において知識は最低限で良いと管理人は考えております。

実際に管理人は読者の皆さんと比べて投資に関する知識は少ない方だと評価しております。

・モーサテは見ません。

・日経新聞は読みません。

・チャートは見ません

・ニュースは最低限しか見ません。

・投資関連の動画は最低限しか見ません

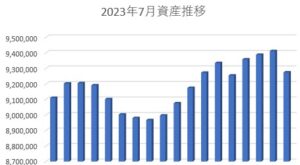

知識が最低限でも準富裕層になれました。

元々が節約貯金が好きだったので、コツコツと資産を積み重ねてきました。

約5年前に資産運用を本格的にするようになり、「バイアンドホールド戦略」を貫いてきただけです。

自分が余計な知識を身につけないで良かったと思う理由について説明します。

長期投資家における知識が最低限で良い理由①:横道にそれない。

色々と知識を身に着けることで、以下のような感情となる人を見かけます。

これらの感情が挟んだ経験は誰もがあるはずです。

管理人もこれらの感情がゼロではありません。

特に投資開始当初はそうでした。

例えば、インドやベトナムの投信を少額様子見で買いましたが、現時点ではS&P500と比較して下回っております。

カンブリア宮殿を数年前に見て、ひふみ投信の「ひふみプラス」を少額ながらつみたてNISAで購入したのも黒歴史です。

※今でも保有中

メインの投信がプラスになっているから良いものの、横道にそれる考えは良くないと自分自身への戒めとしております。

よくあるのがS&P500→NASDAQ100→FANG+→ゴールド→SOXへとイナゴのように乗り換える人もいますが、これらも周りから色々な知識を与えられて流行りものに飛びつく心理だと思っております。

管理人はSOXに関しては2年前にオワコンと言われたころに購入しております。

レバナスと同様期待枠として購入し、下落もしましたがナンピン買いしました。

今ではダブルバガー達成です。

横道にそれない(航路を守る)ことが最も重要と感じる(まとめ)

周りからオワコンだとかやめとけと言われる投信もあります。

管理人の場合だと2021年に買ったレバナスが代表例です。

アンチが多く、レバナスはやめとけ!と言われることもしばしば…

たしかにレンジ相場だと逓減しますからね…

しかし、リスクを許容した上で持ち続けたことで今は第二次レバナスブームと言われるほどになりました。

FANG+も今は少し下げ気味ですが、我慢をしていれば復活の時があるかもしれません。

色々な情報に惑わされずに航路を守り続けることの大事さを痛感しています。

周りを見ても航路を守れる人がとても少ないです。

管理人が準富裕層になることができたのも、ほぼ航路を変えることがなくコアのS&P500を信じてバイアンドホールドを続けてきて良かったと思っております。

例えば、短期的には日本株やオルカンの方が成績が良いとしても管理人は全くブレません。

良い時も悪い時も辛抱強く取り組んでいきます。

最後にお知らせ

本ブログですが、本業が多忙なので更新頻度が遅れます。

月初の資産発表は記事にしますが、その他の記事については時間に余裕ができ次第となります。

読者の皆さんにはお待たせして申し訳ありません。

頻度は下がりますが、ブログも資産運用同様長期的に航路を守って投稿をし続けます。

本日も最後までお読みいただきありがとうございました。

元大手メガ損保出身者で信頼できるFPさんです!

ポイ活サイトはハピタスをメインで利用しています。